Introdução

O Bitcoin nasceu em 2009 como uma resposta direta à crise financeira global de 2008. Idealizado sob o pseudônimo de Satoshi Nakamoto, o ativo digital foi criado para ser uma moeda independente de governos e bancos centrais — um sistema financeiro descentralizado e imune à manipulação estatal.

De lá para cá, sua trajetória tem sido marcada por momentos de euforia e descrédito. Se em 2013 o Bitcoin era visto como uma curiosidade de nicho, em 2025 é discutido nos conselhos de grandes gestoras e aparece como ativo de reserva estratégica em portfólios institucionais.

O crescimento do mercado de criptoativos é inquestionável: empresas listadas em bolsa, fundos regulados e até bancos centrais passaram a estudar o tema. No entanto, o Bitcoin segue despertando emoções extremas — entusiasmo para uns, desconfiança para outros.

Para compreender sua real relevância, é preciso ir além da polarização. Este artigo busca apresentar um panorama técnico e objetivo, resumindo três motivos sólidos para se ter Bitcoin e três riscos concretos que justificam cautela. O objetivo não é convencer, mas oferecer elementos racionais para análise de portfólio.

1. Três Motivos para Ter Bitcoin na Carteira

1.1 Assimetria de Retorno: o mínimo que pode gerar muito

Em finanças, “assimetria de retorno” descreve situações nas quais o potencial de ganho supera amplamente o de perda. No caso do Bitcoin, essa assimetria é notável.

Estudos como o The Role of Bitcoin in a Portfolio, da gestora WisdomTree, simularam uma exposição de apenas 1,5% em carteiras balanceadas (com ações, renda fixa e commodities) e concluíram que:

- Houve melhora geral do retorno da carteira;

- O aumento da volatilidade foi mínimo;

- E o drawdown (queda máxima) foi reduzido quase a zero.

Outros relatórios, como o da Ecoinometrics, aplicando uma alocação de 10% de Bitcoin em uma carteira 60/40 (ações e títulos de renda fixa), constataram uma melhoria de até 90% no retorno ajustado ao risco ao longo dos anos.

Ou seja: uma pequena parcela de Bitcoin pode aumentar o retorno sem comprometer a segurança. O ativo não exige grandes apostas; 1% a 5% de exposição já é suficiente para capturar a assimetria positiva.

Essa é a essência da construção de portfólios modernos: minimizar perdas e maximizar o potencial de ganho. Mesmo que o preço do Bitcoin caia, a perda é limitada; mas se o ativo valorizar fortemente, o impacto pode ser transformador.

1.2 Reserva de Valor: a escassez como proteção

Um dos principais argumentos a favor do Bitcoin é sua escassez programada. O protocolo limita sua oferta a 21 milhões de unidades, o que significa que nunca serão criados novos bitcoins após atingir esse número. Essa característica o torna resistente à inflação — algo que moedas fiduciárias, como dólar e euro, não conseguem evitar.

Além disso, o Bitcoin possui uma desinflação programada. A cada quatro anos ocorre o evento chamado halving, que reduz pela metade a emissão de novos bitcoins. Isso faz com que a “inflação” da moeda caia de forma previsível:

- Em 2012, a inflação era de cerca de 12%;

- Em 2020, caiu para 1,5%;

- E, após o halving de 2024, está projetada em apenas 0,84% ao ano.

Outro ponto crucial é a descentralização. Diferente de moedas controladas por bancos centrais, o Bitcoin opera em uma rede global de milhões de computadores independentes (miners), que validam transações sem autoridade central. Essa estrutura impede censura, confisco e manipulação — tornando o ativo inconfiscável e inviolável.

Somam-se ainda atributos como portabilidade, divisibilidade (pode ser fracionado em até 0,00000001 BTC) e transparência, já que todas as transações são registradas publicamente na blockchain.

Em síntese: o Bitcoin reúne características que o tornam mais eficiente que o ouro em certos aspectos de reserva de valor, especialmente pela facilidade de transporte e custódia.

1.3 Assimetria de Risco Global: proteção contra um mundo instável

Vivemos uma era de instabilidade estrutural. Conflitos em mais de 120 regiões do planeta, tensões geopolíticas entre grandes potências e crises migratórias e climáticas colocam o sistema financeiro tradicional sob constante estresse.

Países vêm diversificando suas reservas — e muitos, silenciosamente, acumulam ouro e criptoativos para reduzir dependência do dólar americano.

Nesse contexto, o Bitcoin se apresenta como um ativo anticíclico. Não depende de governos, fronteiras ou bancos centrais. Seu valor deriva da confiança na rede e na escassez matemática, não em decisões políticas.

Para investidores, ter uma pequena parcela de Bitcoin é uma forma de seguro contra a imprevisibilidade global, comparável a uma apólice para tempos de crise.

Em suma: não é preciso ser entusiasta do ativo para reconhecer que o mundo de hoje exige diversificação para além dos instrumentos tradicionais.

2. Três Riscos Reais de se Ter Bitcoin

2.1 A Sombra de Satoshi Nakamoto

O anonimato do criador do Bitcoin é uma questão delicada. Ninguém sabe se Satoshi Nakamoto é uma pessoa, um grupo ou até uma instituição. Existem teorias que o vinculam a entidades estatais como a CIA (em experimentos de PsyOps), o que, embora improvável, ilustra a falta de transparência sobre a origem do ativo.

Mais preocupante é o fato de Satoshi deter 1,1 milhão de bitcoins, cerca de 5% do total existente — equivalentes a mais de US$ 130 bilhões. Caso essas moedas fossem movimentadas ou vendidas, o impacto sobre o preço seria devastador.

Essa concentração contradiz o ideal de descentralização e cria um risco estrutural semelhante a um “acionista controlador invisível” do sistema.

2.2 Concentração Institucional e Centralização dos ETFs

O segundo grande risco é a crescente institucionalização do Bitcoin.

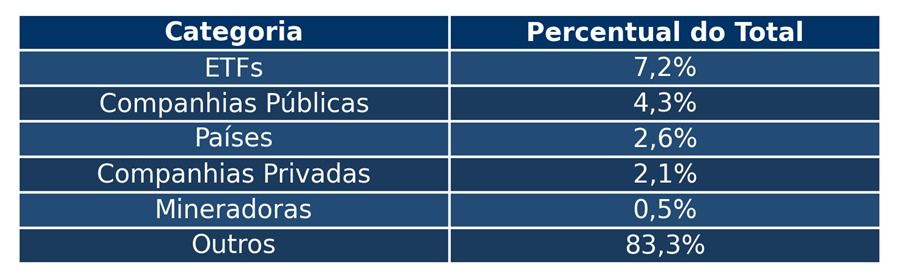

Hoje, os maiores detentores do ativo não são indivíduos, mas ETFs e fundos de grandes gestoras. Somente BlackRock e Fidelity concentram mais de 900 mil bitcoins em custódia. Essa centralização traz consequências ambíguas: aumenta a legitimidade e liquidez do mercado, mas também cria poder de influência em mãos de poucos.

Na prática, o ativo que nasceu para ser descentralizado acaba, paradoxalmente, recentralizado sob custódia corporativa.

Esse movimento gera um novo tipo de vulnerabilidade — não tecnológica, mas política e de governança. Se reguladores decidirem impor restrições, congelar operações ou alterar normas de custódia, milhões de investidores seriam afetados.

2.3 Risco Tecnológico: o desafio da computação quântica

Por fim, há o risco tecnológico.

O Bitcoin é sustentado pela criptografia — códigos matemáticos que garantem a segurança das transações. Contudo, a evolução da computação quântica representa uma ameaça potencial a esse modelo. Um computador quântico suficientemente poderoso poderia, teoricamente, quebrar as chaves privadas que protegem as carteiras, permitindo o roubo de ativos.

Estudos do NIST (National Institute of Standards and Technology) e de empresas como IBM, Google e Microsoft já investigam padrões de segurança pós-quânticos para mitigar esse risco.

Ainda assim, estima-se que cerca de 25% a 30% dos bitcoins existentes estejam armazenados em endereços antigos, vulneráveis a quebras criptográficas.

Embora a probabilidade de um ataque quântico massivo ainda seja remota, o risco é real e precisa ser monitorado com atenção — principalmente em um ativo cuja premissa é a inviolabilidade.

Conclusão

O Bitcoin é, ao mesmo tempo, um experimento econômico e uma revolução tecnológica. Ele desafia paradigmas e cria novas fronteiras entre o dinheiro, a tecnologia e a soberania individual.

Mas, como todo ativo emergente, também carrega riscos que não podem ser ignorados.

Os três motivos para tê-lo — assimetria de retorno, reserva de valor e proteção global — são sustentados por fundamentos econômicos e por sua crescente adoção institucional.

Os três motivos para evitá-lo — anonimato do criador, concentração de mercado e risco tecnológico — lembram que ainda estamos diante de um ecossistema em desenvolvimento.

O investidor prudente não precisa escolher entre amor ou ódio ao Bitcoin.

Basta compreender que ele é uma ferramenta de diversificação: uma pequena fatia capaz de gerar grandes resultados ou, no mínimo, oferecer proteção em tempos de incerteza

O erro está nos extremos — tanto em ignorar completamente o ativo quanto em tratá-lo como solução universal.

Em um mundo cada vez mais digital e volátil, equilíbrio é a nova forma de inteligência financeira.