Não há meio-termo: a inflação não traz benefício algum. Saliento isso para evitar qualquer interpretação equivocada — não se trata aqui de minimizar os efeitos da desvalorização da nossa moeda, uma realidade quase estrutural no Brasil. Esse fenômeno, muitas vezes negligenciado, está entre os maiores causadores de desigualdade social e prejudica principalmente os mais pobres. Afinal, quem possui sobra de recursos ao fim do mês, aplica em títulos atrelados ao CDI ou IPCA+ e dorme em paz.

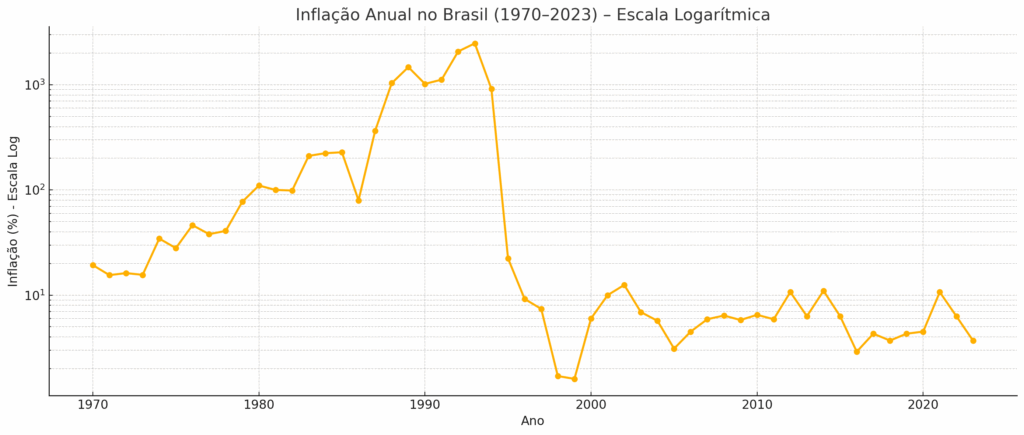

Atualmente, o Brasil enfrenta um impasse que, teoricamente, poderia ser resolvido com relativa facilidade — bastaria um diálogo direto entre o presidente do Banco Central e os principais nomes do Ministério da Fazenda. A questão em pauta é a meta de inflação brasileira. Historicamente, nossa relação com a inflação é caótica. Nosso histórico monetário beira o roteiro de um filme de terror.

Ao longo da nossa trajetória recente, quase uma dezena de moedas foram implementadas. Algumas, como o Cruzado Novo (1989–1990) e o Cruzeiro Real (1993–1994), sequer duraram dois anos. Essas tentativas frustradas buscavam combater a hiperinflação, um drama que começou nos anos 60 e perdurou por quase quatro décadas.

Essas mudanças envolveram diferentes nomes, cédulas, autoridades econômicas e presidentes — mas o objetivo central sempre foi conter a hiperinflação, que corroía a confiança dos agentes econômicos e travava qualquer chance de crescimento sustentável no país.

É simples: quando a inflação sai do controle, a população perde a fé tanto na moeda quanto no Estado. Sem essa confiança, as pessoas abandonam o uso da moeda nacional e buscam ativos reais ou divisas estrangeiras. Isso mina a soberania do Estado, cuja força depende diretamente do controle sobre sua própria moeda. Em outras palavras, sem comando sobre a moeda, resta ao Estado apenas a força coercitiva — o que, aliás, ajuda a explicar o caráter político por trás de ativos como o bitcoin. Portanto, é sempre do interesse estatal preservar uma moeda valorizada e funcional.

Foi somente após décadas de tentativas fracassadas que o Brasil implementou o Plano Real, em 1994. Embora sua aplicação tenha começado oficialmente no meio daquele ano, sua concepção foi iniciada muito antes, pelas mãos de economistas como Gustavo Franco, Pérsio Arida, Edmar Bacha, Pedro Malan e André Lara Resende. Ao longo de anos, eles estruturaram um projeto capaz de conter a hiperinflação e reorganizar nossa economia

Ao contrário dos planos anteriores, o Plano Real não se limitou à troca de moeda. Ele veio acompanhado de reformas estruturais, medidas de estabilização, desindexação da economia, ajustes fiscais e equilíbrio das contas públicas. Houve ainda ancoragem cambial para facilitar a transição monetária, ampliação da autonomia do Banco Central e modernizações diversas.

Cinco anos depois, em 1999, um marco decisivo surgiu: o regime de metas de inflação. Essa política foi criada em resposta à crise cambial de 1998 e representa um pilar essencial da economia brasileira. Seu propósito é garantir previsibilidade e estabilidade no comportamento dos preços.

Nesse modelo, o Conselho Monetário Nacional (CMN) define anualmente o alvo da inflação, enquanto o Banco Central executa as ações necessárias para manter a inflação próxima da meta. A composição do CMN hoje é a seguinte: Fernando Haddad (Ministro da Fazenda), Simone Tebet (Ministra do Planejamento) e Gabriel Galípolo (Presidente do Banco Central). A votação é distribuída da seguinte forma: 66% de peso para os representantes do Governo e 33% para o Banco Central.

A dinâmica é objetiva: define-se uma meta e cabe ao Banco Central persegui-la. As metas são determinadas com antecedência — por exemplo, em 2024, podem ser fixadas metas para os anos de 2025, 2026 e 2027. Isso permite que a política monetária seja planejada com horizonte adequado, já que seus efeitos costumam se manifestar ao longo do tempo.

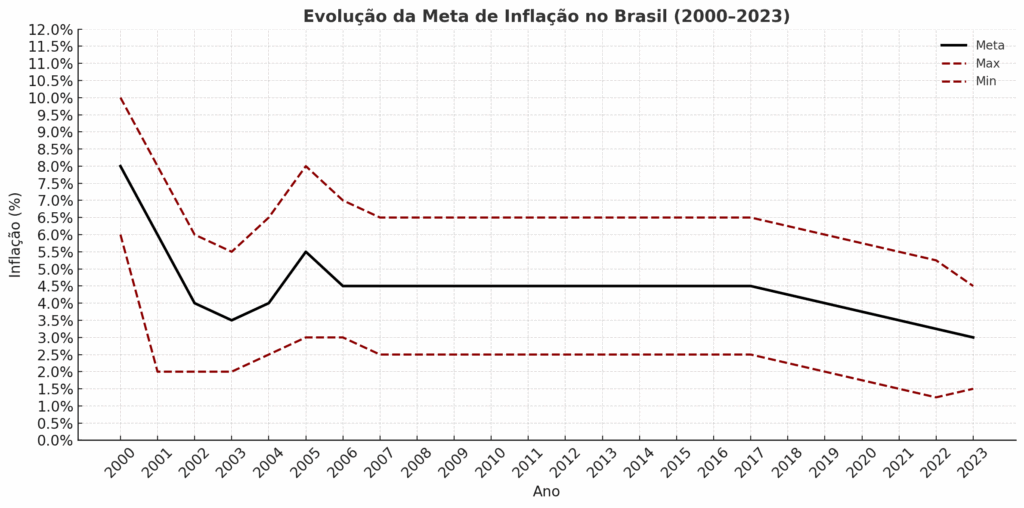

Atualmente, a meta é de 3,00%, com banda inferior de 1,50% e superior de 4,50%, o que representa uma margem de 1,5 ponto percentual para cima ou para baixo.

No gráfico acima, a linha preta representa a meta central, enquanto as linhas vermelhas indicam os limites superior e inferior. O Banco Central deve buscar a meta de 3,0%, tolerando oscilações entre 1,5% e 4,5%. Mas é essencial entender: as bandas não são o objetivo final, apenas uma margem de manobra para evitar políticas monetárias bruscas diante de choques inesperados — como uma crise geopolítica que eleva os preços do petróleo, por exemplo.

Contudo, se a inflação persiste nos limites superiores, como temos visto nos últimos anos — especialmente após a pandemia —, isso é sinal de que estamos longe da meta. E não, isso não representa sucesso. A meta é 3,0%, e ficar sempre nos extremos da banda reflete a dificuldade de ancorar as expectativas.

Na imagem acima, vemos a inflação persistentemente fora do centro da meta. Isso exige do Banco Central uma política mais austera, frequentemente elevando os juros para conter os preços. É importante destacar: o BC está apenas cumprindo o mandato estabelecido pelo CMN, que é majoritariamente composto por membros do próprio Governo.

Portanto, muitas críticas que circulam sobre a atuação do Banco Central carecem de embasamento técnico. Acusar a instituição de manter a taxa Selic alta deliberadamente é ignorar o funcionamento da política monetária. Se o Governo quiser uma meta mais alta, tem o poder para isso: basta que seus dois representantes no CMN votem nesse sentido.

Chegamos, assim, ao ponto central deste debate: a adequação da meta atual.

A busca por uma inflação sob controle é fundamental. Contudo, manter uma meta de 3% em um país com características emergentes como o Brasil pode ser uma meta excessivamente ambiciosa — ou até mesmo contraproducente.

Para comparação: os EUA, potência absoluta em termos econômicos, militares e geográficos, operam com uma meta de 2%. Ainda assim, têm à disposição instrumentos que o Brasil não possui, como moeda de reserva global e maior autonomia fiscal.

Aqui, enfrentamos três tipos de choques que afetam diretamente a inflação:

1. Choques Econômicos

Nossa economia é fortemente dependente de commodities: petróleo, minério e agricultura. São setores altamente cíclicos. Em épocas de alta, atraem investimentos e capital externo; em momentos de queda, tudo seca — das reservas internacionais ao mercado de trabalho. Isso afeta diretamente os preços e a inflação.

2. Choques Cambiais

Esses ciclos econômicos se refletem também na moeda. Há momentos de valorização intensa e outros de desvalorização acentuada. O Banco Central pode intervir, mas há limites para queima de reservas cambiais.

3. Choques Políticos

Dispensam maiores comentários. A política brasileira, nos últimos 30 anos, já protagonizou crises dignas de roteiros da Netflix. Impeachments, escândalos de corrupção, polarização e instabilidade institucional constante geram ruídos que contaminam as expectativas e, por consequência, os preços.

Esses fatores, recorrentes, dificultam o cumprimento de uma meta tão baixa. Isso obriga o Banco Central a manter os juros em patamares elevados, penalizando o crescimento econômico e elevando o custo da dívida pública.

Agora imagine se mantivéssemos a antiga meta de 4,5%, com banda de 1,5% — ou seja, um teto de 6%. A inflação estaria dentro do esperado, e talvez a Selic pudesse ceder um pouco. Não ESTOU SUGERINDO leniência — apenas realismo.

A meta de inflação é um instrumento fundamental e deve ser tratada com extrema cautela no contexto brasileiro. Nosso ponto central não é negar sua relevância, mas questionar a pertinência de mantê-la em patamares tão baixos, considerando que o histórico do país jamais demonstrou capacidade real de sustentar uma inflação próxima de 3%.

Em uma nação onde o populismo político é recorrente, com agentes dispostos a comprometer as finanças públicas para manter-se no poder ou alcançar a reeleição, a existência de uma meta clara de inflação é essencial para preservar a estabilidade econômica. Nesse cenário, um alvo em torno de 4% já representa um nível adequado e realista para uma economia emergente como a nossa.

Esta é a nossa visão sobre a questão da meta de inflação. Talvez, em algum momento, o debate retorne ao ponto essencial: o quão factível é para o Brasil sustentar uma meta de 3% diante dos constantes choques que o país enfrenta. Infelizmente, à luz das evidências, essa meta soa como algo quase inalcançável, e o preço pode ser alto: juros que inibem o crescimento e uma dívida pública que se torna insustentável pelo custo de carregamento.

Por fim, é vital lembrar: a inflação castiga a todos, mas pesa mais sobre os mais pobres. Quem gasta quase toda sua renda em alimentação e itens básicos sente diretamente a perda do poder de compra. Já quem tem reservas consegue se proteger com aplicações atreladas à inflação.

Por isso, a discussão sobre a meta precisa ser tratada com rigor técnico e distância de paixões políticas. Alterar a meta apenas para reduzir a Selic seria um erro. A questão é mais profunda: trata-se de reconhecer que talvez o Brasil precise de uma meta “desamericanizada” — uma meta realista, que considere nossos próprios desafios.