Quanto maior o risco de quem recebe o empréstimo, maior deve ser a taxa de retorno para quem empresta – essa é a base da relação risco-retorno em crédito. Responda com sinceridade: você se considera alguém que honra seus compromissos financeiros ou alguém que costuma deixar pendências?

Pense em duas pessoas que fazem parte do seu convívio. Uma delas você sabe, com toda a certeza, que é confiável financeiramente — se você emprestar dinheiro a ela hoje, ela irá te pagar no prazo, sem dores de cabeça. A outra, ao contrário, é conhecida por complicar qualquer acerto: não importa o valor, o risco de inadimplência é grande e só de cogitar emprestar já dá vontade de recusar.

Vamos usar um pouco da sua imaginação. Suponha que você seja obrigado a emprestar R$ 10 mil para essas duas pessoas. A diferença é que você poderá decidir quanto cobrar de juros. Naturalmente, você cobraria uma taxa menor do bom pagador e maior do que costuma dar problemas, correto? Pois bem, essa é a essência do risco de crédito.

Mesmo que muitos não admitam, os juros praticados em um empréstimo estão diretamente relacionados ao risco de quem toma o crédito. Há outros fatores envolvidos — como o custo de oportunidade — que deixaremos de lado neste momento, mas o fator central segue sendo o risco. Em finanças, quanto maior o risco, maior o retorno esperado.

Esse princípio não se limita a indivíduos: ele também se aplica a países.

Dentro do modelo econômico vigente na maioria das nações, os governos recorrem a endividamento como ferramenta de crescimento. Esse endividamento é financiado por um agente que reúne milhões de participantes e, muitas vezes, é demonizado injustamente: o mercado.

Todos os dias, estados emitem títulos de dívida. E esses papéis são adquiridos por diferentes investidores — desde pessoas físicas até instituições, como bancos, empresas, fundos de pensão e de investimento. Há uma troca: o governo garante liquidez (um fluxo contínuo de recursos), enquanto os investidores obtêm remuneração via taxas de juros. E, por mais difícil que seja reconhecer, a verdade é simples: nem todos os países jogam com as mesmas cartas.

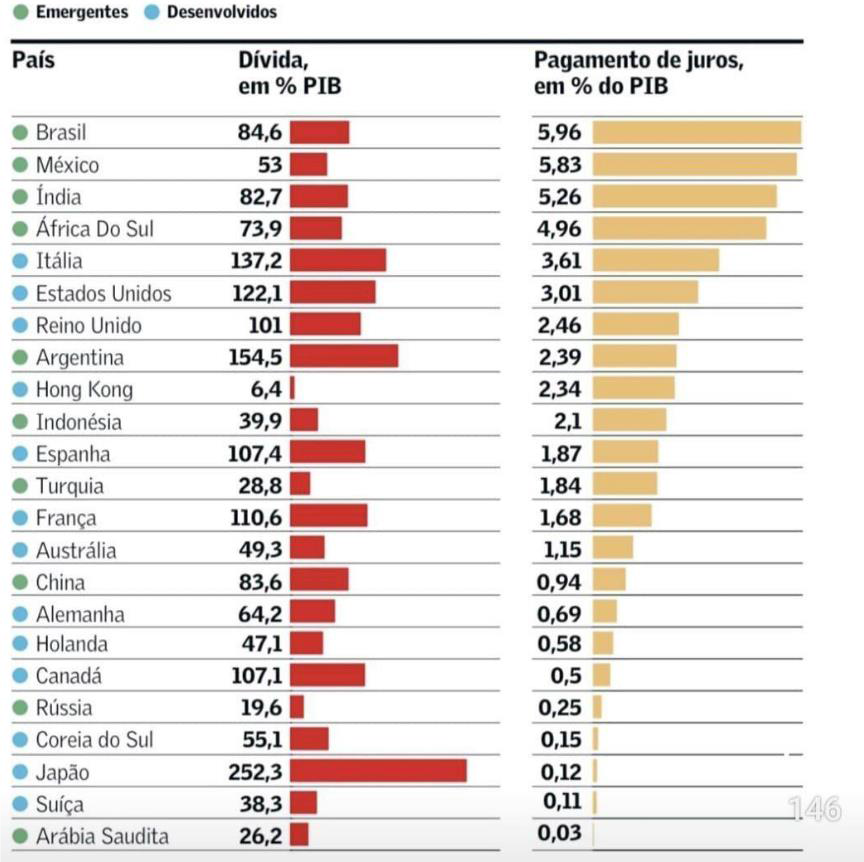

Gráfico – Fonte: Valor Econômico, FSB, FMI, JP Morgan. Apud Findocs.

O gráfico acima, elaborado com base em dados de instituições renomadas, é revelador para o debate sobre a dívida brasileira. Ele não mostra apenas o montante da dívida, mas, principalmente, o quanto ela custa.

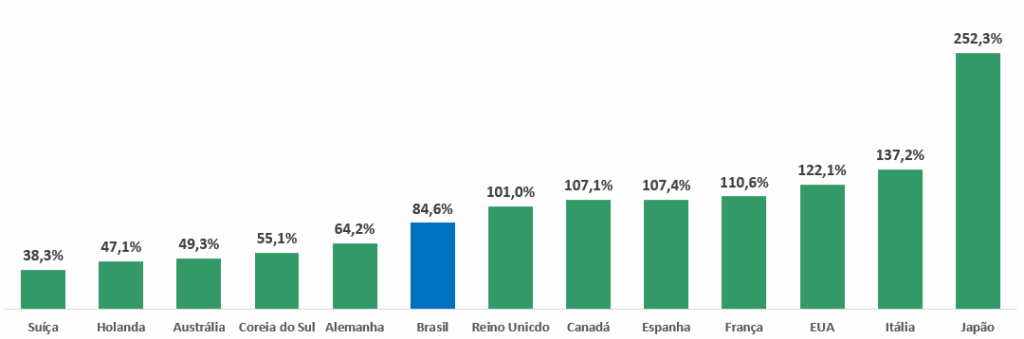

Hoje, a dívida pública do Brasil representa 84,6% do PIB (segundo a métrica internacional, que inclui os papéis detidos pelo Banco Central). Em termos absolutos, esse percentual não chega a ser elevado quando comparado com as principais economias do planeta. Veja no gráfico a seguir:

Gráfico – Dívida pública sobre PIB (Brasil vs. países desenvolvidos) – Fonte: Valor Econômico. Apud Findocs.

Mas aí está o equívoco: o Brasil não deve ser comparado às grandes potências.

É comum ouvir argumentos que tentam justificar o aumento da dívida pública com base no exemplo de países ricos — como se o Brasil pudesse replicar suas estratégias de endividamento. A lógica, no entanto, está invertida: esses países não ficaram ricos porque se endividaram. Eles puderam se endividar com segurança porque já eram ricos.

Voltando ao exemplo do bom e do mau pagador: embora o nosso endividamento seja menor que o de muitos países desenvolvidos, o custo da nossa dívida é disparado o maior — e a razão é simples: ainda não somos um país desenvolvido.

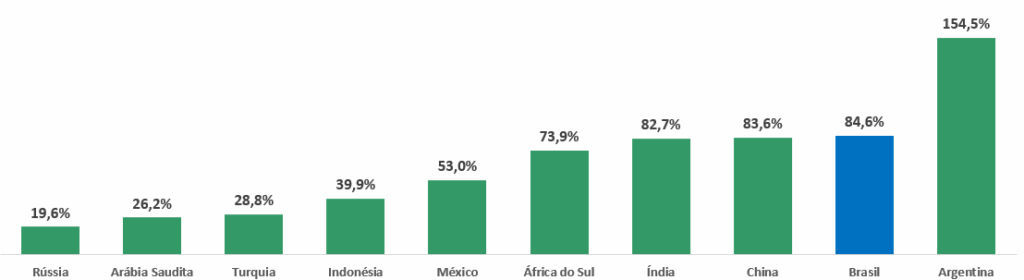

Gráfico – Dívida pública sobre PIB (Brasil vs. países emergentes) – Fonte: Valor Econômico. Apud Findocs.

Ao nos compararmos com países do nosso mesmo grupo, os chamados emergentes, a realidade muda. Desconsiderando a Argentina — em estado crítico e fora de qualquer parâmetro de comparação — o Brasil tem uma das maiores dívidas do bloco. Ela é próxima à da Índia e da China, com uma diferença crucial: enquanto esses países mantêm taxas robustas de crescimento, o Brasil anda em marcha lenta.

Isso revela o primeiro ponto central deste estudo: não é verdadeiro dizer que nossa dívida é “baixa”. Entre nossos equivalentes, ela está entre as maiores.

E não se trata de uma injustiça do mercado. Países emergentes, como o Brasil, carregam características estruturais que aumentam seu risco e, por isso, são avaliados de forma distinta. Veja alguns desses fatores:

- Instituições frágeis: em geral, os emergentes têm instituições públicas menos robustas, o que dificulta a execução de políticas eficazes.

- Susceptibilidade a choques externos: suas economias, menos diversificadas e mais dependentes de fatores externos, os tornam vulneráveis a crises cambiais e fuga de capitais.

- Limitações na arrecadação: embora o Brasil tribute muito, já esgotamos a capacidade de gerar receita adicional. Países desenvolvidos conseguem reestruturar suas contas com aumentos pontuais de alíquotas.

- Mercados de capitais menores: o desenvolvimento limitado dos mercados financeiros internos aumenta a dependência de crédito externo — que é mais caro.

- Alta desigualdade social: países como o Brasil precisam de programas sociais mais custosos, o que pressiona ainda mais as contas públicas. Vale lembrar: 65% da população ativa brasileira vive com até dois salários mínimos.

- Crescimento oscilante: a instabilidade do crescimento reduz a previsibilidade de receitas, gerando incertezas quanto à capacidade futura de pagamento.

Esses seis pontos já bastam para mostrar que não há simetria entre o Brasil e os países desenvolvidos quando falamos de dívida pública. E não adianta patriotismo ou otimismo: nossa realidade é distinta e não muda com bravatas ou comparações descontextualizadas.

Outro aspecto relevante se observa nos gráficos anteriores: o custo da dívida brasileira.

Se você prestou atenção, notou que nosso endividamento é moderado frente aos desenvolvidos, elevado entre os emergentes e, sobretudo, caríssimo. Nenhum dos países listados paga tanto quanto o Brasil para manter sua dívida — e o motivo está na nossa incapacidade de encarar os próprios desafios estruturais.

Hoje, a dívida representa 84,6% do PIB e custa 5,96% ao ano. A Índia, com dívida proporcional semelhante, gasta 5,26% ao ano. A China, 0,94%. Aqui cabe um adendo: a China não deve ser utilizada como base de comparação. Sua economia funciona de forma única, com controle estatal sobre fluxo de capitais, regras rígidas e uma lógica interna que foge ao padrão das economias de mercado.

Portanto, resta apenas a Índia como espelho válido. E aí mora o problema: a dívida dela é um pouco menor, seu custo também, mas seu PIB cresce a 7% ao ano desde 2013. O Brasil? Cresce 0,9% ao ano, mesmo com uma previsão otimista de 3,5% para 2024. Ou seja, temos dívida parecida, juros maiores e crescimento pífio — combinação nada saudável.

Há ainda quem aponte os juros definidos pelo Banco Central como culpados por esse cenário. E, de fato, os juros brasileiros são exageradamente altos. A SELIC, em muitos momentos, sufoca a economia. Quase R$ 1 trilhão por ano vai só para o serviço da dívida. Mas será que a culpa é mesmo do BC?

Relembrando a lógica do bom e do mau pagador: os juros não são causa, são consequência.

Enquanto o país mantiver desequilíbrio fiscal, crescimento fraco e comportamento de economia desenvolvida sem o respaldo estrutural para isso, os juros continuarão elevados. E quanto mais altos os juros, maior a pressão sobre a dívida.

A realidade da dívida brasileira é, sim, distinta.

E isso se agrava com nossa dependência de commodities — basta lembrar 2016, quando os preços despencaram e as contas públicas ficaram no limite. O mercado não gosta de depender da sorte, e quem financia a dívida pública quer previsibilidade, não aposta.

É inevitável: no modelo atual, em que o mercado financia os estados, é fundamental que exista diálogo e confiança. Não há outra alternativa sustentável fora disso. A menos que se cogite algo nos moldes da China — onde o controle estatal vem à custa da liberdade.

A dívida do Brasil é alta. E exige atenção. Estamos longe de ter a estrutura dos países desenvolvidos e, mesmo entre os emergentes, nossa situação é delicada.

Sempre que ouvir alguém comparando nosso endividamento ao de nações ricas, lembre-se: para nós, a realidade é diferente.