The bomb has been planted. Conforme previsto, mesmo que muitos tenham demonstrado surpresa, Trump apenas seguiu o que prometera durante sua campanha – algo que já havia reiterado algumas vezes durante os meses anteriores, especialmente em abril, quando causou alvoroço ao anunciar uma estrutura tarifária que parecia carecer de lógica. Na segunda semana de julho, ele aumentou as tarifas para diversos países, em parte como reflexo das negociações bilaterais e, em parte, por razões claramente políticas.

O Brasil não foi uma exceção – na verdade, foi um dos mais impactados com o reajuste tarifário, o que reforça a sua posição delicada tanto no cenário político quanto na balança geopolítica global.

| País | Tarifa (%) |

| Brazil | 50% |

| Myanmar | 40% |

| Laos | 40% |

| Thailand | 36% |

| Cambodia | 36% |

| Bangladesh | 35% |

| Serbia | 35% |

| Indonesia | 32% |

| Algeria | 30% |

| Iraq | 30% |

| Libya | 30% |

| South Africa | 30% |

| Brunei | 25% |

| Moldova | 25% |

| Japan | 25% |

| South Korea | 25% |

| Malaysia | 25% |

| Tunisia | 25% |

| Kazakhstan | 25% |

Como já mencionado, as tarifas anunciadas por Trump afetaram diversos países, incluindo o Brasil. Destacam-se dois pontos que tornam a situação brasileira ainda mais peculiar: (i) a magnitude das tarifas, com uma elevação considerável mesmo entre nações que mantêm boas relações comerciais com os EUA; e (ii) o percentual de aumento – que saltou de uma previsão inicial de 10% em abril para os atuais 50%.

É evidente que isso causará impactos relevantes. E é exatamente isso que tentaremos compreender ao longo deste artigo. O objetivo está dividido em três frentes: relatar os impactos econômicos diretos, os efeitos sobre empresas brasileiras e as implicações políticas envolvidas.

De início, destacamos um fator determinante: a tarifa anunciada em 9 de julho não se trata de uma promessa, mas sim de uma medida oficial, válida a partir de 1º de agosto. Por isso, todos os efeitos que discutirmos aqui não são hipotéticos, mas baseados em decisões concretas que afetam o setor produtivo e o comércio exterior brasileiro.

Outro ponto que merece atenção é que as tarifas começarão a valer a partir de 1º de agosto – ou seja, muitas variáveis ainda podem se modificar até lá, mas o brasileiro médio sente os efeitos antes mesmo disso, dada a repercussão na mídia e no câmbio.

A XP compilou dados que ajudam a entender melhor a questão, divididos em gráficos que elucidam a situação.

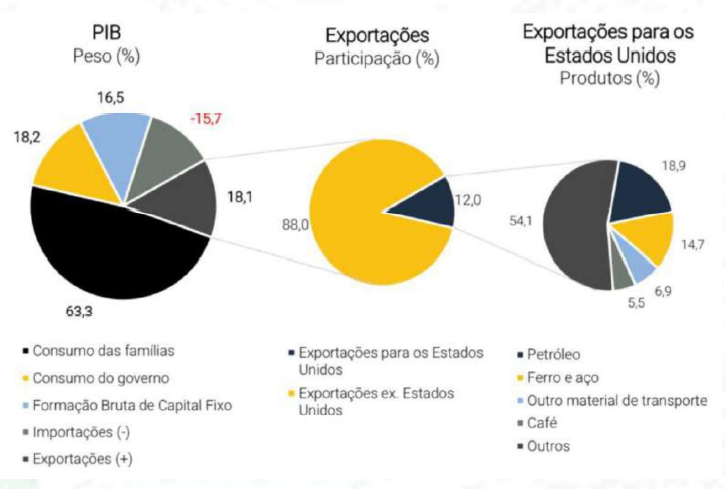

Atualmente, aproximadamente 18% do PIB brasileiro é destinado às exportações. Destas, 12% têm os EUA como destino, o que corresponde a cerca de 1,7% do PIB total.

Ou seja, em termos proporcionais, o impacto não é tão expressivo – mas ainda assim significativo para certos setores. A tabela a seguir mostra os principais produtos afetados.

| Bens | % |

| Petróleo e derivados | 18,8% |

| Ferro ou aço semi acabado | 6,9% |

| Aeronaves | 5,9% |

| Materiais de construção | 5,4% |

| Café | 4,7% |

| Madeira | 3,9% |

| Produtos químicos | 3,8% |

| Carne | 3,2% |

| Alumínio | 1,9% |

| Minério de ferro | 1,0% |

| Cobre | 0,6% |

| Etanol | 0,4% |

| Soja | 0,1% |

Entre os principais produtos brasileiros exportados para os EUA estão: petróleo, ferro, aeronaves, materiais de construção e café – com destaque para o petróleo, que tende a ser o mais afetado.

Muitas pessoas acreditam que, com o anúncio da tarifa, todos esses produtos sofrerão taxações. Contudo, a realidade é um pouco diferente. Setores como o siderúrgico, por exemplo, já vinham enfrentando tarifas anteriormente. Empresas como CSN, Gerdau e Usiminas já estavam preparadas para esse cenário e provavelmente não sentirão grandes mudanças.

Outros setores, como o de aeronaves, estão mais expostos – a Embraer, por exemplo, possui forte presença no mercado norte-americano. Já setores com menor exposição ao mercado dos EUA tendem a ter impactos reduzidos. A soja, por exemplo, praticamente não é afetada.

Portanto, é essencial evitar generalizações. Nem todo produto será tarifado, e o efeito dependerá do setor e da empresa em questão.

A retórica nacionalista e protecionista pode trazer efeitos severos à economia, afetando o custo de vida e o poder de compra da população. Isso pode gerar insatisfação popular e levar até mesmo antigos defensores desse discurso a criticá-lo publicamente.

O ponto central aqui é entender que essa medida não afeta somente o Brasil – trata-se de um reflexo do movimento global de desglobalização. A tentativa de isolar mercados e fechar fronteiras comerciais não apenas compromete o crescimento econômico, como também fragiliza relações diplomáticas e a própria estabilidade política dos países envolvidos.

No caso brasileiro, exportações representam uma fração ainda pequena do PIB. Isso significa que os efeitos diretos podem ser limitados, mas as consequências indiretas, como desvalorização cambial, aumento de preços e perda de competitividade, podem ser bem mais amplas.

| Empresa | Ticker | Exposição |

| Embraer | EMBR3 | 24% |

| Suzano | SUZB3 | 17% |

| Minerva | BEEF3 | 16% |

| Tupy | TUPY3 | 14% |

| Prio | PRIO3 | 13% |

| Jalles Machado | JALL3 | 11% |

| Frasle | FRAS3 | 11% |

| WEG | WEGE3 | 9% |

| Randoncorp | RAPT4 | 7% |

| Cosan | CSAN3 | 6% |

| Iochpe-Maxion | MYPK3 | 6% |

| Alpargatas | ALPA4 | 4% |

| CSN | CSNA3 | 4% |

| Petrobras | PETR3 | 4% |

| Raizen | RAIZ4 | 4% |

| Unipar | UNIP6 | 4% |

| CBA | CBAV3 | 3% |

| Azzas 2154 | AZZA3 | 3% |

| Vale | VALE3 | 3% |

| Usiminas | USIM5 | 2% |

Empresas mais expostas ao mercado americano tendem a sofrer mais. A Embraer, por exemplo, tem cerca de 24% de sua receita atrelada aos EUA. Ainda assim, parte dessa produção é realizada localmente, o que reduz parcialmente o impacto.

Outras empresas, como Weg, Petrobras e JBS, possuem atuação global e menor dependência dos EUA, o que limita os danos. O mesmo vale para empresas com foco no mercado interno ou com cadeia produtiva menos integrada ao comércio exterior americano.

A diversificação é um fator de proteção. Empresas que atuam em múltiplos mercados, com produção descentralizada, estarão melhor posicionadas para enfrentar o aumento tarifário do que aquelas com forte dependência dos EUA.

Outro ponto importante é evitar reações emocionais. O mercado, por vezes, entra em pânico diante de notícias desse tipo, vendendo ativos sem uma análise racional. Empresas como Itaú, Sanepar, Equatorial e Eneva, por exemplo, não têm exposição relevante ao mercado americano e, portanto, não devem ser afetadas.

O investidor atento deve observar essas nuances. Nem toda empresa listada na bolsa será atingida pelas tarifas – e em muitos casos, o impacto será nulo. Identificar oportunidades diante do medo generalizado é uma das formas mais inteligentes de atuação no mercado.

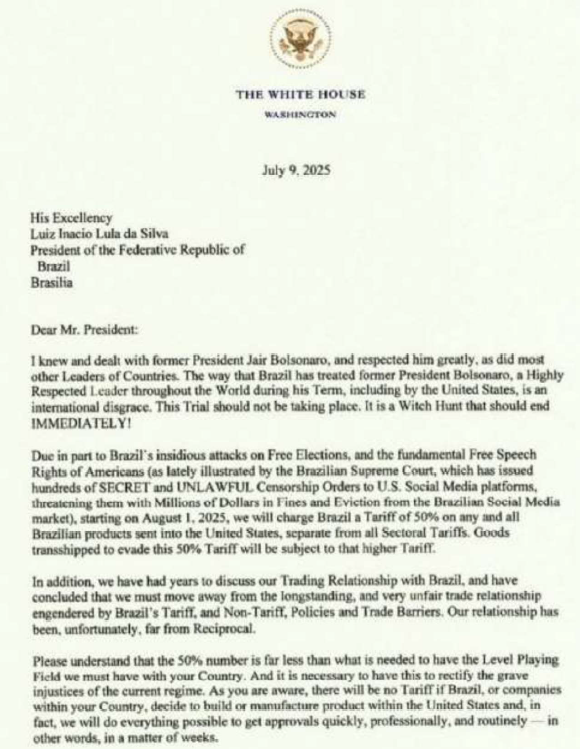

Na imagem, observa-se a carta oficial divulgada pela Casa Branca em 9 de julho. A carta não se limita ao posicionamento em relação ao ex-presidente Jair Bolsonaro, mas também menciona temas sensíveis como redes sociais e o STF.

Essa carta ilustra bem uma estratégia recorrente na política: a criação de um “inimigo comum”. Trata-se de um recurso retórico e emocional que visa unir uma base política em torno de uma ameaça externa ou interna, desviando o foco de outras fragilidades do governo.

A criação de um inimigo comum sempre foi uma ferramenta poderosa para governos em dificuldades. Ao longo da história recente do Brasil, essa tática foi usada tanto pela esquerda quanto pela direita, como demonstram os episódios envolvendo Dilma, Bolsonaro e agora Lula.

O padrão é sempre semelhante: acusações de perseguição política, deterioração econômica atribuída a adversários e mobilização emocional da base de apoio. Esse tipo de narrativa tem forte apelo, especialmente em momentos de crise.

Infelizmente, grande parte da população não possui conhecimento econômico suficiente para entender as reais implicações de medidas como essa. Com frequência, a alta do dólar é percebida apenas como aumento de preços e perda de poder de compra, sem conexão direta com decisões geopolíticas.

Nesse contexto, o governo tende a se aproveitar da confusão para construir sua narrativa. Ao posicionar os EUA como antagonista, por exemplo, consegue mobilizar apoio interno e desviar a atenção de problemas domésticos.

Concluímos que, apesar de o impacto econômico direto das tarifas ser relativamente contido, o efeito político é muito mais expressivo. Esse tipo de medida serve de combustível para discursos nacionalistas e polarizadores, alimentando tensões internas e dificultando a cooperação internacional.

Estamos em um momento delicado, onde a racionalidade econômica muitas vezes cede espaço ao oportunismo político. O Brasil precisa, mais do que nunca, agir com responsabilidade e estratégia para não se tornar refém de um jogo geopolítico que não domina.