Em qualquer conversa sobre investimentos ou mesmo sobre economia, não demora muito para que a taxa de juros brasileira apareça no assunto e, junto com ela, a famosa frase: o Brasil é o país do CDI. Essa afirmação não chega a ser mentira, mas também não é totalmente verdadeira – está no meio-termo.

Nosso país de fato ganhou fama por apresentar taxas de juros muito elevadas. Ao observarmos com atenção a trajetória histórica, percebemos que, por longos períodos, a SELIC (e, consequentemente, o CDI) sempre estiveram em patamares altíssimos. Hoje, com as ferramentas disponíveis a qualquer pequeno investidor, essas informações se tornaram ainda mais acessíveis.

Basta alguns minutos de pesquisa no Google para que alguém encontre sites como o Mais Retorno e passe horas comparando rentabilidades de diferentes ativos ao longo dos anos. São dados, e, como se diz, números costumam ser os melhores aliados do investidor. O problema é que, sem contexto, esses números podem induzir a conclusões equivocadas.

Com essa disseminação de plataformas de consulta, o público em geral passou a ter contato com informações antes restritas a analistas de mercado. Isso trouxe benefícios, mas também distorções. Uma das interpretações que mais se difundiu de maneira quase dogmática foi a leitura da rentabilidade histórica do CDI.

Como sabemos, a SELIC é a taxa básica da economia, referência para todas as demais. Ela representa uma aplicação de risco mínimo: emprestar recursos ao governo em troca de rendimento. O CDI funciona de forma parecida, sendo a taxa praticada nas operações entre instituições financeiras, e normalmente segue de perto a SELIC, com uma diferença muito pequena (em geral cerca de 0,1 ponto percentual a menos; por exemplo, quando a SELIC está em 10,5%, o CDI gira em 10,4%).

Na prática, quando falamos em rentabilidade, SELIC e CDI se equivalem.

É a partir daí que surgem as comparações simplistas e descontextualizadas sobre o desempenho histórico do CDI.

Hoje, qualquer investidor de varejo tem acesso a bancos de dados e gráficos que há alguns anos só estariam disponíveis a profissionais do mercado. Comparar ativos e acompanhar retornos ficou extremamente simples. Em segundos, qualquer pessoa chega em ferramentas como o Mais Retorno e tira suas próprias conclusões sobre a performance dos investimentos.

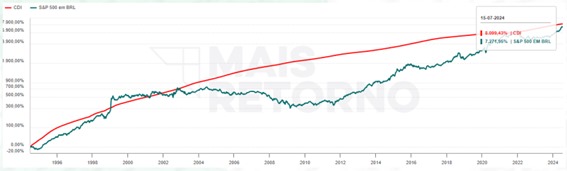

Um exemplo clássico: o confronto entre a rentabilidade do Ibovespa e do CDI.

Desde julho de 1994, marco do início do Plano Real, o CDI acumulou uma valorização próxima de 8.100%, enquanto o Ibovespa ficou em torno de 3.500%.

E o contraste não para aí.

Mesmo frente ao renomado e aclamado mercado acionário norte-americano, representado pelo S&P500 – que, apesar de apresentar forte componente cíclico, é visto como referência mundial – o CDI superou o desempenho em grande parte do período.

Isso leva muitos a acreditar que o CDI sempre foi a melhor alternativa de longo prazo. Mas essa conclusão ignora o essencial: ferramentas de dados apresentam os números, mas não trazem as circunstâncias que os explicam. Sem contexto, os números são vazios. Eles não surgem do nada – refletem acontecimentos específicos de um dado período. É justamente nesse ponto que está a história pouco contada do CDI, muitas vezes omitida até por influenciadores, seja por desconhecimento, seja por falta de aprofundamento na nossa trajetória econômica.

Em análises financeiras, é comum que se utilize julho de 1994 como marco inicial, justamente porque coincide com a implantação do Plano Real. Antes dessa data, o Brasil vivia um verdadeiro caos monetário: em menos de 50 anos, foram quase dez mudanças de moeda, com ritmo ainda mais intenso entre 1970 e 1990, marcado por planos econômicos mal sucedidos e constantes trocas.

Essa instabilidade deixou marcas profundas na economia. A população vivia sob insegurança, agentes econômicos operavam em permanente incerteza e as taxas de juros eram diretamente afetadas. SELIC, CDI e afins refletem exatamente isso. Como já ressaltamos, analisar números isolados, sem buscar compreender suas causas, não é análise, é especulação vazia. Então, vamos observar como se comportaram os juros brasileiros antes do Plano Real.

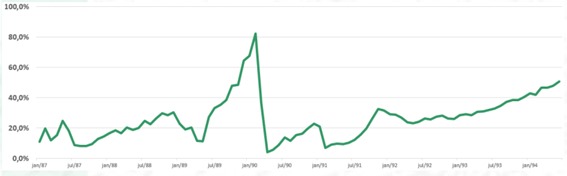

Ao olhar para os dados da época, encontramos taxas mensais absurdamente altas. Entre 1987 e 1994, por exemplo, passamos por quatro moedas diferentes: Cruzado, Cruzado Novo, Cruzeiro e Cruzeiro Real. Foram menos de dez anos e quatro mudanças. As gerações atuais têm dificuldade em imaginar a gravidade dessa instabilidade, mas basta revisitar esse período para perceber que a realidade atual, com todos os seus problemas, é relativamente mais estável.

Naquele período, a SELIC mensal chegou a 80% em fevereiro de 1990. Imagine um título de renda fixa entregando 80% em um único mês. Isso de fato aconteceu, mas não representava prosperidade: era apenas reflexo da hiperinflação. Na prática, mesmo com rentabilidades mensais tão elevadas, o poder de compra se corroía ainda mais rápido.

Em junho de 1994, a inflação acumulada em 12 meses ultrapassava 11.000%. Para termos uma ideia, os cerca de 700% de inflação acumulados desde o início do Plano Real equivaleriam, naquela época, a apenas alguns trimestres.

Colocando esses números em uma calculadora, encontramos taxas impressionantes, mas que, mesmo assim, não superavam a inflação. Em termos anuais, os percentuais assustam. Esse período escancara como a má gestão econômica pode distorcer completamente a realidade de um país.

E aqui chegamos a um ponto crucial: boa parte das análises que comparam o desempenho do CDI desde o Plano Real desconsideram que a rentabilidade altíssima inicial estava atrelada ao combate à hiperinflação.

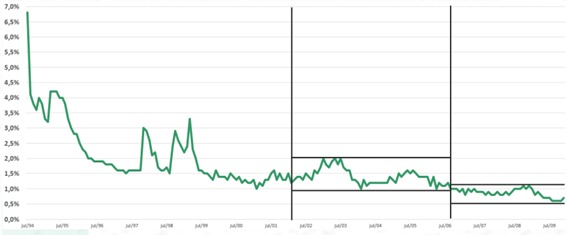

Após a implementação do plano, a SELIC chegou a quase 7% ao mês em julho de 1994. Depois, oscilou devido a crises externas, mas gradualmente se acomodou até 2001. São justamente esses números iniciais que inflaram os gráficos de longo prazo do CDI – patamares que dificilmente voltarão a se repetir, exceto em cenários catastróficos.

Se ampliarmos o horizonte para 15 anos, entre 1994 e 2009, percebemos três fases: a turbulência inicial, a acomodação entre 2002 e 2006 e, depois, a estabilização com taxas mensais abaixo de 1,1%.

Fazendo uma média anual, de 1994 a 2001 tivemos juros próximos de 25% ao ano; de 2002 a 2006, em torno de 19%. Hoje, algo assim seria insustentável, pois os encargos da dívida pública se tornariam impagáveis. Além disso, após 2008, as reservas internacionais cresceram de forma expressiva, o que deu mais credibilidade ao país e ajudou a manter juros mais baixos.

Por isso, embora o CDI tenha apresentado rentabilidades elevadas no passado, esse desempenho não deve ser tomado como padrão repetível.

O Plano Real, iniciado em junho de 1994, não foi apenas uma troca de moeda: foi um conjunto estruturado de medidas que consolidou a moeda mais estável da nossa história.

Alguns fatores explicam por que a SELIC (e o CDI) ficaram tão altas nos anos seguintes ao plano:

- Combate à inflação: após décadas de hiperinflação, era necessário consolidar a confiança na nova moeda. Juros elevados ajudaram a ancorar expectativas e impedir que os preços voltassem a disparar.

- Atração de capitais: as taxas também foram usadas como ferramenta para trazer capital estrangeiro e estabilizar o câmbio, fortalecendo as reservas internacionais.

- Crises externas: entre 1994 e 2002, o mundo enfrentou choques sucessivos, como a crise do México, a crise asiática, a crise russa, o colapso do LTCM, a crise da Argentina e a bolha da internet. O Brasil, ainda com reservas baixas e uma moeda jovem, sofreu fortemente o impacto, o que exigiu juros elevados para conter a vulnerabilidade.

Esses elementos mostram que o contexto era completamente atípico. O CDI altíssimo foi resultado de um cenário de transição e turbulência, não de uma condição estrutural permanente.

Portanto, análises que utilizam séries históricas de longo prazo sem levar isso em consideração podem ser superficiais ou até desonestas.

Hoje, a realidade é outra: a dívida pública gira em torno de 80% do PIB (contra menos de 30% naquela época) e as reservas internacionais somam aproximadamente US$ 360 bilhões (contra menos de US$ 30 bilhões no final dos anos 90). Não há espaço para juros nos mesmos patamares do passado.

Em resumo: dados só têm valor quando interpretados com o devido contexto. Sem isso, se tornam apenas números suscetíveis a distorções e interpretações enviesadas.

Este é o segundo estudo que produzimos sobre o tema – o primeiro foi em 2022, com conclusões semelhantes, mas outro enfoque. A lição central permanece: quando for analisar o CDI, desconsidere o período anterior a 2002, pois não voltará a se repetir. O ideal é trabalhar com a realidade a partir de 2006, quando o cenário passou a se aproximar do que vivemos hoje, com dívida maior, reservas robustas e economia mais diversificada.

O CDI tem um passado que precisa ser lembrado para evitar ilusões. Sempre que fizer uma análise, considere esse contexto histórico.

Texto feito em conjunto com a Findocs.