Nos últimos anos, muito se falou sobre criptomoedas, blockchain e transformações digitais no mercado financeiro. No entanto, uma revolução de natureza diferente vem ganhando forma em mais de uma centena de países: as chamadas CBDCs – Central Bank Digital Currencies, ou moedas digitais emitidas por bancos centrais.

No Brasil, o Banco Central vem conduzindo desde 2021 o projeto conhecido como Drex, uma versão digital do real. O tema gera calorosos debates. Para alguns, trata-se de modernização necessária, que pode tornar o sistema mais eficiente, barato e seguro. Para outros, é um risco à liberdade individual, à privacidade e à autonomia do cidadão. Entre elogios e críticas, há uma certeza: esse não é um tema de ficção ou teoria conspiratória. O Drex é real, está em desenvolvimento e poderá transformar de maneira profunda a relação entre pessoas, bancos e governo.

O que é uma CBDC de fato?

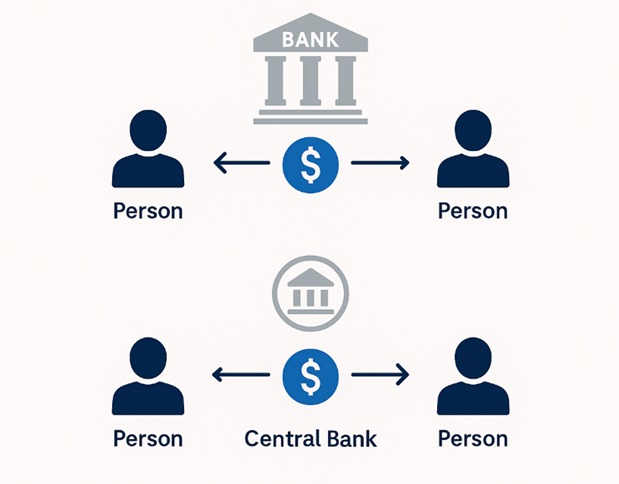

Antes de entender o Drex, é fundamental compreender a natureza de uma CBDC. Diferente do que se imagina, não é uma nova criptomoeda como Bitcoin ou Ethereum. Enquanto criptos privadas são descentralizadas e funcionam em redes abertas, uma CBDC é inteiramente estatal, controlada e emitida por um banco central.

Hoje, quando você deposita dinheiro em um banco, o que aparece no seu extrato é, na prática, uma promessa daquela instituição. Se o banco quebrar, há riscos de você perder parte ou todo o valor (daí existir o FGC, que cobre até certo limite). Já uma CBDC não depende de bancos comerciais. Ela é emissão direta do Banco Central, carregando o mesmo risco soberano da moeda física.

Em termos práticos, isso significa que, ao usar uma CBDC, o cidadão não tem intermediários: é como se tivesse conta diretamente no Banco Central. Essa é a grande diferença estrutural — e também o motivo de tantas discussões.

Onde já está em funcionamento

Muita gente encara as moedas digitais estatais como algo distante ou improvável. Mas a realidade é oposta: o mundo já está testando ou usando CBDCs. Segundo o Atlantic Council, em 2025 já são mais de 130 países envolvidos em fases distintas.

- Bahamas: lançou em 2020 o Sand Dollar, permitindo transações digitais com a moeda local.

- Jamaica: em 2022 criou o Jam-Dex, já aceito em estabelecimentos comerciais.

- Caribe Oriental: reúne oito países com o DCash, em operação desde 2021.

- China: o e-CNY (ou yuan digital) é o maior experimento global, com milhões de usuários em diversas cidades e uso em eventos internacionais.

- Nigéria: desde 2021 circula o eNaira, embora com baixa adesão popular até o momento.

- Europa: o Banco Central Europeu estuda intensamente a criação do Euro Digital, em fase de protótipos.

Ou seja, o Brasil não é pioneiro, mas também não está atrasado. Está em sintonia com uma tendência mundial de repensar o formato do dinheiro.

O percurso do Drex no Brasil

O Banco Central iniciou o projeto em 2021, quando apresentou a proposta publicamente. De lá para cá, o desenvolvimento seguiu uma linha de fases:

- 2021 – divulgação da estratégia do real digital.

- 2022 – início da fase de desenho tecnológico.

- 2023 – pilotos em ambiente restrito com algumas instituições financeiras.

- 2024 – testes ampliados, com simulações de operações reais.

- 2025 – expansão da fase de experimentos, ainda em caráter controlado, mas cada vez mais próximo da realidade de atacado.

Importante: até aqui o Drex é desenhado como CBDC de atacado, voltado a bancos, corretoras e grandes instituições. A ideia é usá-lo em liquidações financeiras, como garantias em operações de crédito ou em trocas de títulos. Ainda não se trata de substituir o real em espécie na carteira do cidadão comum. Mas a possibilidade de evoluir para o varejo existe, e essa é justamente a fonte das maiores preocupações.

Benefícios prometidos

O discurso oficial enfatiza potenciais ganhos que uma CBDC pode trazer:

- Custos menores: operações de transferência poderiam se tornar muito mais baratas, eliminando tarifas altas.

- Liquidação instantânea: sem depender de sistemas legados, os pagamentos poderiam ocorrer em tempo real, 24 horas por dia.

- Mais segurança: registros feitos diretamente no sistema do Banco Central dificultariam fraudes.

- Programabilidade: o dinheiro poderia carregar regras automáticas, como contratos inteligentes, diminuindo riscos de inadimplência.

- Inclusão financeira: em tese, mais pessoas teriam acesso a meios digitais de pagamento e crédito.

Na visão otimista, o Drex seria uma extensão natural do sucesso do Pix, levando o Brasil a outro patamar de eficiência financeira.

Os riscos e pontos críticos

Por outro lado, há preocupações legítimas que não podem ser ignoradas:

- Privacidade comprometida – com uma CBDC, cada transação pode ser rastreada pelo Estado. Isso significa abrir mão do anonimato que hoje só o dinheiro em espécie garante.

- Poder de bloqueio – o governo poderia congelar valores de maneira instantânea, com base em decisões administrativas ou judiciais.

- Controle de consumo – em um cenário extremo, seria possível impor regras sobre onde e como gastar.

- Centralização excessiva – ao eliminar intermediários, concentra-se enorme poder no Banco Central, alterando o equilíbrio do sistema financeiro.

- Adoção forçada – em alguns países, a população resistiu. Na Nigéria, por exemplo, o eNaira enfrenta rejeição e baixíssima utilização.

Esses riscos levantam dúvidas éticas e políticas: até que ponto é saudável permitir tamanho nível de vigilância financeira?

Dimensão política e social

O debate sobre o Drex no Brasil se mistura com o ambiente polarizado do país. Há desinformação circulando em redes sociais, ao mesmo tempo em que grupos exploram o tema para provocar medo. Porém, é inegável que existe uma discussão legítima: como evitar que uma ferramenta tecnológica vire instrumento de controle político?

Imagine benefícios sociais pagos em CBDC com regras programadas que limitem onde o dinheiro pode ser usado. Ou imagine um bloqueio de recursos por motivos regulatórios aplicado em escala. São cenários possíveis, e isso gera apreensão.

Por outro lado, ignorar a tecnologia não é opção. O mundo caminha para experimentar e adotar. A questão central é como desenhar salvaguardas de privacidade, limites de poder estatal e garantias legais ao cidadão.

Conclusão

O Drex não é um delírio conspiratório, mas tampouco é um projeto neutro. É uma iniciativa concreta, com prós e contras claros. Pode modernizar o sistema financeiro, aumentar a eficiência e baratear serviços. Mas também pode abrir caminho para níveis inéditos de vigilância e centralização.

O futuro da moeda digital no Brasil não está escrito. Ele será moldado pelas decisões do Banco Central, pelo debate público e, em última instância, pela aceitação da sociedade. O ponto crucial é que a discussão não seja tomada nem pelo alarmismo sem base, nem pela ingenuidade de achar que não há riscos.

Estamos diante de uma transformação tão grande quanto a passagem do papel-moeda para o cartão. A diferença é que, agora, a transição pode mexer não apenas com a forma de pagar, mas com as próprias fronteiras entre liberdade individual e controle estatal.

Texto escrito por Lucas Maia Cardoso, Analista CNPI.